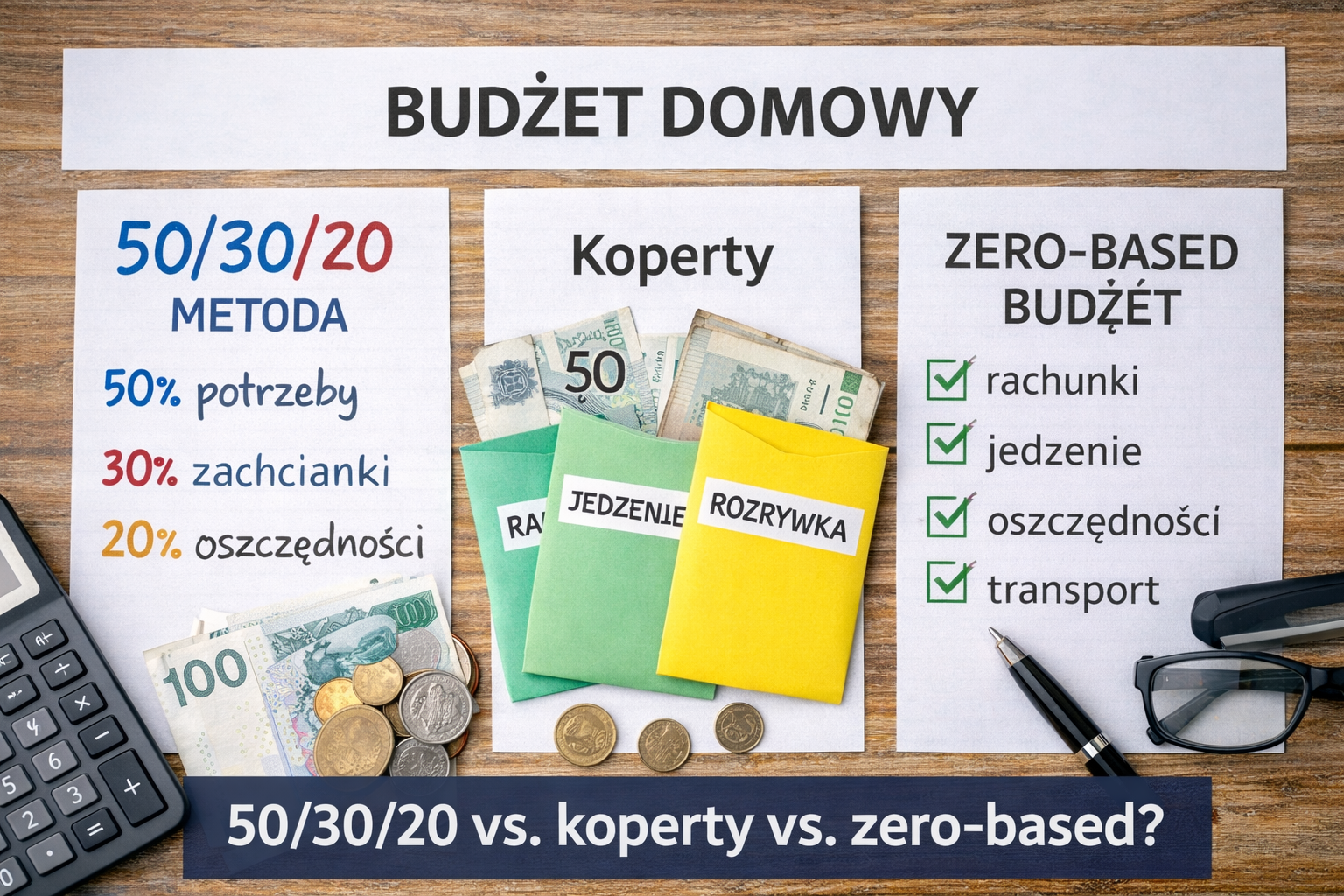

Budżet domowy, który działa: metoda 50/30/20 vs. koperty vs. zero-based i jak wybrać najlepszą

Budżet domowy to nie arkusz kalkulacyjny ani lista ograniczeń. To narzędzie do świadomego zarządzania pieniędzmi, które daje kontrolę, zmniejsza stres i przyspiesza realizację celów finansowych. Problem polega na tym, że wiele osób zaczyna prowadzić budżet z entuzjazmem, ale po kilku tygodniach rezygnuje. Powód jest prosty: źle dobrana metoda.

W tym artykule porównamy trzy najpopularniejsze systemy zarządzania finansami osobistymi – metodę 50/30/20, system kopertowy oraz budżet zero-based – i pokażemy, jak wybrać najlepsze rozwiązanie dopasowane do Twojej sytuacji.

Dlaczego większość budżetów nie działa?

Najczęstsze przyczyny porażki to zbyt skomplikowany system, brak elastyczności oraz niedopasowanie do stylu życia. Osoba o nieregularnych dochodach będzie miała inne potrzeby niż ktoś z etatem i stałą pensją. Rodzina z dziećmi inaczej planuje wydatki niż singiel w dużym mieście.

Skuteczny budżet musi być prosty w obsłudze, realistyczny i możliwy do utrzymania przez wiele miesięcy. To nie sprint, lecz maraton.

Metoda 50/30/20 – prostota i elastyczność

Metoda 50/30/20 to jeden z najbardziej rozpoznawalnych modeli zarządzania budżetem domowym. Zakłada podział dochodu netto na trzy główne kategorie: 50% na potrzeby, 30% na zachcianki i 20% na oszczędności oraz spłatę zobowiązań.

Potrzeby obejmują czynsz lub ratę kredytu, rachunki, jedzenie, transport i inne stałe koszty. Zachcianki to restauracje, subskrypcje, rozrywka czy wyjazdy. Ostatnie 20% przeznacza się na budowę poduszki finansowej, inwestowanie lub nadpłatę kredytów.

Największą zaletą tej metody jest jej prostota. Nie wymaga szczegółowego rozpisywania każdej kategorii wydatków. Daje ogólne ramy i pozwala zachować równowagę między teraźniejszością a przyszłością. Sprawdza się szczególnie u osób, które dopiero zaczynają kontrolować swoje finanse.

Wadą może być to, że proporcje nie zawsze są realistyczne. W dużych miastach same koszty stałe często przekraczają 50% dochodu. W takiej sytuacji model trzeba elastycznie dostosować, na przykład do układu 60/20/20.

System kopertowy – pełna kontrola nad wydatkami

Metoda kopertowa polega na fizycznym lub wirtualnym podziale pieniędzy na konkretne kategorie. Każda kategoria – na przykład jedzenie, paliwo, rozrywka – ma swoją „kopertę” z określoną kwotą. Gdy pieniądze się skończą, wydatki w tej kategorii są wstrzymane do kolejnego miesiąca.

To jedna z najskuteczniejszych metod ograniczania nadmiernych wydatków. Działa świetnie u osób, które mają problem z impulsywnymi zakupami. Widoczny limit środków tworzy naturalną barierę psychologiczną.

System kopertowy wymaga jednak większej dyscypliny i regularnego monitorowania wydatków. Może być mniej wygodny przy dużej liczbie płatności bezgotówkowych, choć obecnie wiele aplikacji bankowych umożliwia tworzenie wirtualnych „kopert”.

Ta metoda sprawdza się szczególnie w gospodarstwach domowych, które chcą szybko odzyskać kontrolę nad budżetem i ograniczyć zadłużenie.

Budżet zero-based – każda złotówka ma zadanie

Budżet zero-based, czyli budżetowanie do zera, polega na przypisaniu każdej zarobionej złotówki konkretnej funkcji. Dochód minus wydatki i oszczędności ma dawać zero. Nie chodzi o wydawanie wszystkiego, lecz o świadome rozdysponowanie całej kwoty.

W tym systemie planujesz każdy wydatek z góry. Jeśli zarabiasz 6 000 zł, dokładnie określasz, ile przeznaczysz na rachunki, jedzenie, transport, oszczędności, inwestycje i rozrywkę. Nic nie pozostaje „bez celu”.

To metoda wymagająca, ale niezwykle skuteczna. Daje maksymalną kontrolę i pozwala szybciej realizować cele finansowe. Jest szczególnie polecana osobom ambitnym, które chcą przyspieszyć budowę oszczędności lub spłatę kredytów.

Wadą jest czasochłonność i konieczność regularnej aktualizacji budżetu, zwłaszcza przy zmiennych dochodach.

Porównanie metod – która dla kogo?

Metoda 50/30/20 będzie najlepsza dla osób początkujących, które chcą prostych zasad i nie chcą analizować każdego paragonu. Daje ogólną strukturę i pomaga wyrobić nawyk odkładania pieniędzy.

System kopertowy sprawdzi się u tych, którzy mają trudność z kontrolowaniem wydatków i potrzebują wyraźnych limitów. To rozwiązanie dobre w okresie „naprawy” finansów.

Budżet zero-based jest idealny dla osób zdyscyplinowanych, nastawionych na konkretne cele finansowe i gotowych poświęcić więcej czasu na planowanie.

Jak wybrać najlepszą metodę dla siebie?

Wybór metody budżetowania powinien zależeć od trzech czynników: poziomu dochodów, stylu życia i osobowości. Jeśli nie lubisz szczegółowych analiz, skomplikowany system szybko Cię zniechęci. Jeśli masz ambitne cele finansowe, zbyt ogólny model może okazać się niewystarczający.

Warto też pamiętać, że metody można łączyć. Możesz korzystać z proporcji 50/30/20 jako ogólnej ramy, a jednocześnie stosować koperty w kategorii jedzenie czy rozrywka. Możesz też budżetować do zera, ale uprościć liczbę kategorii.

Najważniejsze jest to, aby system był używany regularnie. Nawet najlepsza metoda nie zadziała, jeśli będziesz ją stosować tylko przez dwa tygodnie.

Jak wdrożyć budżet, który naprawdę działa?

Zacznij od analizy ostatnich trzech miesięcy wydatków. Sprawdź, ile realnie wydajesz na podstawowe potrzeby, a ile na przyjemności. Następnie wybierz jedną metodę i testuj ją przez minimum 90 dni. Nie zmieniaj systemu po pierwszym trudniejszym miesiącu.

Ustal stały dzień w tygodniu na przegląd finansów. Regularność jest ważniejsza niż perfekcja. Budżet ma być wsparciem, a nie źródłem frustracji.

Jeśli masz partnera lub rodzinę, zaangażuj wszystkich domowników. Wspólne cele finansowe zwiększają skuteczność i ograniczają konflikty.

Budżet domowy jako narzędzie do budowania wolności finansowej

Prowadzenie budżetu to nie ograniczanie życia, lecz świadome decydowanie, na co przeznaczasz swoje pieniądze. To pierwszy krok do budowy poduszki finansowej, inwestowania i osiągania długoterminowych celów.

Nie istnieje jedna idealna metoda dla wszystkich. Istnieje natomiast metoda idealna dla Ciebie. Wybierz system dopasowany do swojego stylu życia, testuj go konsekwentnie i traktuj budżet jako strategię, a nie chwilowy eksperyment.

Dobrze prowadzony budżet domowy to fundament stabilności finansowej i realna droga do większego bezpieczeństwa oraz niezależności.